01).திவி நெகும என்றால் என்ன ?

திவி

நெகும என்பது கீழ்வரும் மூன்று சட்டங்களை திருத்தி

ஓர் நிறுவக அலகாக செயற்படுத்துவதற்கான ஓர் சட்டமூலமாகும்.

(அ)

இலங்கை சமுர்த்தி அதிகார சபை இல 30 இன் 1995

(ஆ

)இலங்கை தெற்கு அபிவிருத்தி அதிகார சபை இல 18 இன் 1996

(இ

இலங்கை உடரட்ட அபிவிருத்தி அதிகார சபை இல 26 இன் 2005

இச்சட்டங்கள்

மூலம் பயன்பெறுவோரின் வாழ்க்கை தரத்தை மேம்படுத்துவதற்காக திவி நெகும செயற்பாடு சுய

வங்கிகள் சார்ந்து இயங்குவதாடு பெரும்பாலும் நிதியியல் சார் செயற்பாட்டை அல்லது காசுப்பாய்ச்சலை

நாட்டு மக்களிற்காக ஊக்கப்படுத்தும் ஓர் செயற்பாடும் ஆகும் என அரசாங்கம் அறிக்கைப்படுத்துகின்றது.

02). இச்சட்டமூலம் யாரால் முன் வக்கப்பட்டது

?

அரச

வர்த்தகமானியில் 30-07-2012 அன்று பிரசுரிக்கப்பட்டு பொருளாதார அபிவிருத்தி அமைச்சரும்

ஜனாதிபதியின் சகோதரருமாகிய பசில் ராஜபக்சே அவர்களினால் 09-10-2012 அன்று பாராளுமன்றில்

சமர்ப்பிக்கப்பட்டது.

03).இச்சட்டத்தின் அரசியல் விமர்சனங்கள் எவை

?

இலங்கை

ஜனாதிபதியின் குடும்பத்தினர் நிதிக்கட்டுப்பாடு பின்வருமாறு நாட்டின் தொத்த பாதீட்டில்

64 வீதமாக காணப்படும். பாதுகாப்பு மற்றும் நகர அபிவிருத்தி அமைச்சு 24 வீதம், ஜனாதிபதியின்

ஏனைய நேரடி அமைச்சுக்கள் 22 வீதம், திவி நெகும மூலம் புதிதாக 18 வீதம் தம்முடைய நேரடி

கட்டுப்பாட்டில் நாட்டின் நிதியை கையாள வழியேற்படும்.

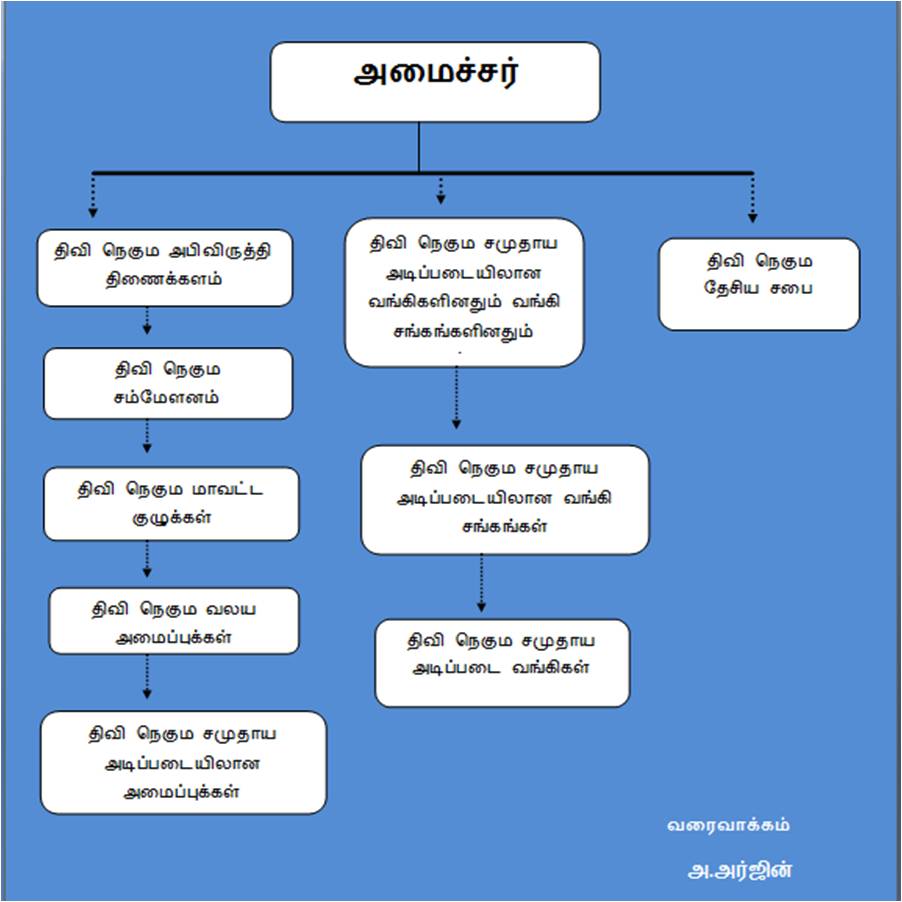

04). இச்சட்டமூலத்தின் பால் உருவாக்க எண்பிக்கப்பட்டுள்ள

நிறுவனங்கள் யாவை?

(அ)

திவி நெகும அபிவிருத்தி திணைக்களம் ( பிரிவுகள் 4,5,6)

(ஆ)

திவி நெகும தேசிய சபை ( பிரிவுகள் 7,42)

(இ)

திவி நெகும சம்மேளனம் ( பிரிவுகள் 23,24)

(ஈ) சமுதாய

அடிப்படையிலான வங்கிகளினதும் வங்கிச் சங்கங்களினதும் முகாமைத்துவ சபை ( பிரிவு 33)

(உ)

திவி நெகும மாவட்டக் குழுக்கள் ( பிரிவுகள் 20,21,22)

(ஊ)

திவி நெகும வலைய அமைப்புக்கள் (பிரிவுகள் 16,17,18)

(எ) திவி நெகும சமுதாய அடிப்படையிலான

அமைப்புக்கள் (பிரிவுகள் 10,11,12)

05). இச்சட்டமூலத்தின் நுட்பங்கள் அல்லது பொருள்கோடற்

தத்துவங்கள் பற்றி ?

இச்சட்ட

மூலம் 47 பிரிவுகளையும் 10 பகுதிகளாகவும் வரையப்பட்டுள்ளது. ஒவ்வொரு பகுதிகளிலுள்ள

பிரிவுகளின் கீழும் அத்தலைப்புக்கான வகை நிறுவக உருவாக்கம், உறுப்பினர் எண்ணிக்கை மற்றும்

நியமனம், செயற்பாட்டு எல்லைப்பரப்பு, ஒட்டு மொத்த கட்டுப்பாட்டு அதிகாரம் என்பன காணப்படுகின்றன.

முழுமையாக பதிவிட வண்டும் எனில் சட்டமூலத்த பிரதி பண்ண நேரிடும். இடம் மற்றும் கால

அரித கணக்கிற் கொண்டு பிரதி பண்ணலை தவிர்த்துள்ளேன்.

முகத்தளவிலான

தோற்றத்திலேயே பரந்து பட்ட அதிகாரங்களை மையக் குவிய முறைமையினுள் கொண்டு வருவதற்கான

சட்டமூலம் என இதை கூறிவிடலாம். நேரடி பொருள் கோடலே அதிகார குவிப்பு மேற்கொள்ள போதுமானதாக

இருக்கின்றது.

06). இச்சட்ட மூலத்திற்கும் நீதித்துறை அச்சுறுத்தல்கட்கும்,

பிரதம நீதியரசர் அவர்களிற்கெதிரான குற்றப்பிரரணைக்கும் இடையிலான தொடர்பு எப்படிப்பட்டது?

1987

இல் இந்திய அழுத்தத்தின் பேரில் இலங்கை அரசால் வலிந்து ஏற்கப்பட்ட 13ம் திருத்தச்சட்டம்

தன்னகத்த 3 நிரல்களில் அரச செயற்பாட்டு பிரிவுகளை கொண்டிருந்தது. அவை முறையே

(அ).

மாகாண நிரல்

(ஆ).

மத்திய அரசு நிரல்

(இ).

ஒருங்கிணை நிரல்

இதில்

மாகாண சபை நிரல் மாகாண சபை மட்டுமே கையாள வேண்டிய விடயங்களையும் மத்திய அரசு நிரல்

மத்திய அரசால் மட்டுமே கையாளப்பட வேண்டிய விடயங்களையும் ஒருங்கிணை நிரல் இரு ஆட்சி

அமைப்புக்களும் பொதுவாக சட்டம் இயற்றக்கூடிய விடயங்களையும் கொண்டு அமைக்கப்பட்டது.

ஒருங்கியை நிரற்படி மத்திய அரசும் மாகாண சபையும் ஓர் விடயத்தில் வேறுபட்ட கொள்கைகளை

வெளிப்படுத்தின் மத்திய அரசின் கொள்கையே முதன்மையானதாகும்.

ஆனால்

திவி நெகும திட்ட அமுலாக்கலின் பெயரில் மாகாண சபை நிரலில் காணப்படக்கூடிய சுமார்

17 விடயதானங்களை மத்திய அரசு தனது நேரடி கட்டுப்பாட்டினுள் கொணர வழி சமைக்கின்றது.

இவ்வாறான சட்டங்கள் பாராளுமன்றில் அனைத்து மாகாண சபைகளின் ஒப்புதலின் பயரிலேயே நிறவேற்றப்பட

வேண்டும். ஆனால் அரசாங்கம் வடக்கை தவிர ஏனைய அனைத்து மாகாணங்களிலும் அதற்கான ஒப்புதலை

பெற்றாகிவிட்டது. ஏனனில் வடக்கில் மாகாண சபை முறைமை இன்னம் ஸ்தாபிக்க படவில்லை. அதற்கு

அரசாங்கம் வடக்கில் மாகாண சபை தேர்தலை நடாத்தி இருக்க வேண்டும்.

நீதிமன்றின்

முன்னிலையில் இவ்விடயம் தன்னார்வலர்களால் கேள்விக்குட்படுத்தப்பட்ட போது அரசு வடக்கில்

மாகாண சபை இல்லாததின் காரணமாக வடக்கு மாகாண ஆளுநரின் சம்மதத்துடன் இச்சட்டமூலத்தை சட்டமாக்கலாம் என வாதிட்டது. இதில்

வேடிக்கை என்னவன்றால் மாகாண ஆளுநர்கள் ஜனாதிபதியாலேயே அவரின் முழுமையான தற்றுணிபின்

அடிப்படையில் அவரின் பிரதிநிதிகளாக அவரால் நியமிக்கப்பட்டவர்கள்.

இந்த

வழக்கு விசாரணையில் அரசற்கு சார்பாக சமிஞ்சை ஒன்றை பிரதம நீதியரசர் உட்பட்ட நீதியரசர்

குழாம் வழங்காமையே இன்று நிறைவேற்றுத்துறை நீதித்துறையை அச்சுறுத்தி தன் கட்டுப்பாட்டிற்குள்

கொணர துடிப்பதற்கான வலுவான காரணம்.

07).இச்சட்ட மூல அமுலாக்கலின் போது மாகாண சபையின்

எவ்வாகையதன அதிகாரங்கள் பறிக்கப்படுகின்றன ?

(அ) மாகாணங்கட்கான

பொருளாதார திட்டங்களை நடைமுறைப்படுத்தல்

(ஆ)

மாகாணத்தினுள் உணவு வழங்கல் மற்றும் விநயோகித்தல்

(இ )மாகாண

சபை நிர்மாண பணிகள்

(ஈ) வர்த்த

நிலையங்கள் பொதுச்சந்தைகள்

(உ)

முதியோர் மற்றும் மாற்றாற்றல் உள்ளோர் சேவை

(ஊ)

கிராமிய அபிவிருத்தி

(எ) கட்டமைப்புக்குட்படாத

வர்த்தக, இலக்கிய, விஞ்ஞான, சமய மற்றும் ஏனைய மாகாண அமைப்புக்கள்

(ஏ) மாகாண உட்பாதைகள், பாலங்கள்

, இறங்கு துறை அமைப்பு, பயனறுகைகள்

(ஐ) உடல், உள ரீதியான மற்றும்

சமூக ரீதியிலான புனர்வாழ்வு, ஏனைய நிரற்படுத்தப்ப்ட்ட விடயங்கள்.

08). நீதித்துறை அமுலாக்குமாறு உத்தரவிட்ட மாற்றங்கள்

எவை ?

(அ)அரசு

நிதி மத்திய நிதி தொகுப்பின் மூலம் மட்டுமே செலவு செய்யப்பட வேண்டும். திவி நெகும நிதியை

அமைச்சர் மட்டுமே சுயாதீனமாக கையாள முடியாது.

(ஆ)

திவி நெகும துறைக்கான உயர் அதிகாரிகளையும் அமைச்சரவை மட்டுமே நியமிக்க முடியம். குறித்த

துறைக்கான அமைச்சர் மட்டுமே ஏகாபத்தியமாக முடிவுகளை எடுக்க முடியாது.

09). இச்சட்ட மூலத்தில் உச்ச கட்டத்தில் விமர்சிக்கப்படும்

மூன்று பிரதான விடயங்களும் எவை ?

(அ).

திவி நெகும திட்டத்தின் கீழ் உள்வாங்கப்படும் பணியாட்கள் இரகசியத்தை வெளிப்படுத்தா

உடன்படிக்கை ஒன்றில் கையெழுத்து இட வேண்டும். அதன் படி ஓர் சட்டத்தாலோ அல்லது பொருத்த

நியாயாதிக்கமுடைய நீதிமன்றாலோ கோரப்பட்டால் அன்றி அவர்கள் திணைக்கள விடயங்களை பகிரங்கப்படுத்த

முடியாது. இதை பிரிவு 38 சுட்டுகின்றத. ( இந்த வேளையில் இந்திய அரசு தகவல் அறியும்

உரிமைச் சட்டத்தை நிறைவற்றியுள்ளதனை குறிப்பிடுகின்றேன்.)

(ஆ) இத்திணைக்கள உத்தியோகத்தர் கேட்கும் எந்த விடயத்திற்கும் குடிமக்கள் பதிலளிக்கும் படி இச்சட்டம் கட்டாயப்படுத்துகின்றது. மீறின் சிறை அல்லது அபராதத்தை விதிக்கின்றது. நீதிமன்று கூட தனக்கெதிராக குற்றம் சுமத்த படக்கூடிய கேள்விகட்கு தனிநபரை விடையளிக்குமாறு கட்டாயப்படுத்த சட்டப்படி வலுவற்றது. இங்கு எந்த விடயம் என்பது படுக்கையறை விடயமாக இருக்கவும் கூடுதோ என எண்ண தோன்றுவது உருவக பிழையல்ல. ஏனெனில் உறுப்புரையின் சொற்பாவனை அந்தளவு பரந்து பட்டதாக உள்ளது.

(இ) அரசின் நல்லிணக்கம் அதிகார பகிர்வு எனும் பேச்சுகளிற்து சிறந்ததோர் எதிர் சாட்சியாக மாகாண சபை அதிகாரங்களை துடைத்தொழிக்கும் ஓர் சட்டமாக விளங்குகின்றது.

10).இச்சட்டத்தின் கீழ் நிதி முகாமை பற்றி ?

இச்சட்ட

மூலத்தின் மூலம் இத்திணைக்கள நிறுவகத்திற்கு ஒதுக்க உத்தேசிக்க பட்டுள்ள சுமார் 80

பில்லியன் இலங்கை ரூபா மக்கள் பணம் எவ்வாறு செலவிடப்பட்டுள்ளது என அறிய அதன் உரிமையாளர்கட்கு

உரிமை மறுக்கப்பட்டுள்ளது.

பகுதி 8 இன் திணைக்ளத்தின் நிதி என தலைப்பிடப்பட்டு

இரு பிரிவுகளாக வகுக்கப்பட்டுள்ளது. ( பிரிவுகள் 35 மற்றும் 36)

பிரிவு 35 கீழ்வரும் முறைமைகளூடாக திணைக்களத்திற்கு

பெறப்படும் நிதிகளை அமைச்சர் குறிப்பிடும் தேவைகட்காக அவர் குறிப்பிடும் விதத்தில்

பயன்படுத்த எதிர்பார்க்கப் படுகின்றது.

35 (1) (அ) அரசாங்கத்தால் வழங்கப்படும் நிதி

35 (1) (ஆ)

திணைக்களத்திற்கு வழங்கப்படும் எல்லா மானியங்கள் மற்றும் அன்பளிப்புக்கள்

35 (1) (இ) வங்கி சமூகங்களால் அளிக்கப்படும் எல்லா

பங்களிப்புக்கள்

35 (1) (ஈ) வங்கி சமூகத்தின் இலாபங்கள் அமைச்சரால்

பரிந்துரைக்கப்பட்ட படி

பிரிவு 36 இந்த சட்டத்தின் மூலம் திருத்தியமைக்கப்பட்ட

அமைப்புகளின் அனைத்து நிதி சார் பரிமாற்றங்களும் இனி இத்திணைக்களத்தால் கையாளப்படும்.

11).இச்சட்ட மூலத்தின் கள தகவல்கள் மற்றும் வெற்றிக்கான

வாய்ப்புக்கள் ?

குடும்ப

ஆட்சி முறைமை என எதிர்க்கட்சிகளும் இடதுசாரிகளும் பகிரங்கமாகவே எடுத்துரைக்கையில் ஜனநாயகம்

மரித்து மன்னராட்சி முறையையும் கடந்து சர்வதிகார நிலையினை அடைகின்ற வேளையிலே பாராளுமன்றில் விஷேட பெரும்பான்மை பலத்தையும் விஞ்சிய பலத்தடன்

உள்ள அரசாங்கம் இச்சட்ட மூலத்தையும் இலகுவாக சட்டமாக்கி விட முடியும். ஆனால் தடைக்கல்லாக

உள்ள நீதித்துறையை சமாளிப்பது இன்று அரசின் இன்னோர் சர்வதேச பிரச்சனையாக மாறியுள்ளது.

ஆனால் புதிய பிரதம நீதியரசர் நியமிக்க பட்டு நீதிமன்ற விடயங்கள் வழமைக்கு திரும்பி

விட்டால் இதுவும் பதினொன்றில் பத்துதான் ஏனெனில் நீதித்துறையின் உச்சத்தை நிர்வாகத்தின்

உச்சம் தான் உச்சத்தில் அமர்த்துகின்றது.

No comments:

Post a Comment